Sebagai seorang calon entrepreneur, jenis bisnis apa yang ingin kamu mulai, atau langsung terpikirkan olehmu? Mungkin e-commerce, transportasi online, jasa travel online, dan sebagainya. Salah satu jenis bisnis yang mungkin lebih jarang terdengar istilahnya namun tidak kalah inovatif dan layak dicoba, adalah fintech.

Apa Itu Fintech?

Fintech adalah gabungan dari 2 kata, yaitu financial dan technology, yang berarti inovasi pada produk dan jasa finansial atau keuangan dengan bantuan teknologi, yang mencangkup hal-hal seperti pembayaran melalui peranti gerak (mobile device ), transfer uang, peminjaman uang, penggalangan dana, hingga manajemen aset. Beberapa contoh startup fintech Indonesia yaitu Investree, UangTeman, dan CekAja (selebihnya mengenai startup-startup tersebut dapat kamu baca di artikel berikut).

Booming Fintech

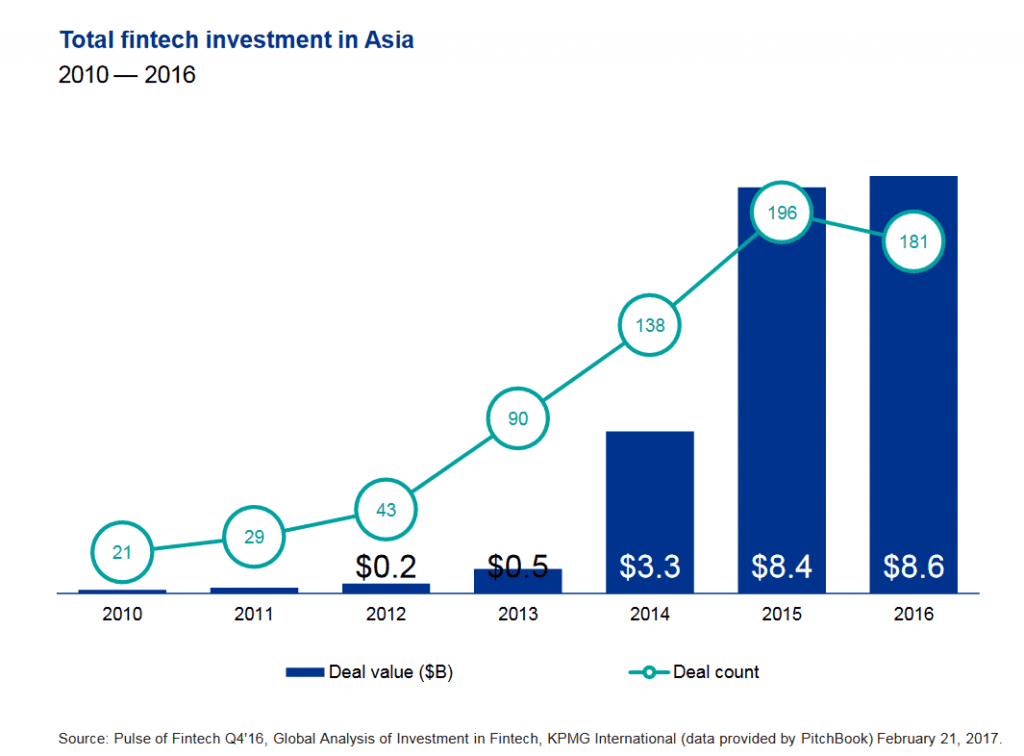

Menurut KPMG International, pada tahun 2016, investasi global pada perusahaan-perusahaan fintech mencapai 24.7 milyar dolar, atau sekitar 328 triliun rupiah. Di Asia sendiri, investasi mencapai 8.6 milyar dolar, atau sekitar 114 triliun rupiah.

Fintech memusatkan segala kegiatan, jasa, dan produknya pada teknologi dan mengubah cara perusahaan-perusahaan berinteraksi dengan pelanggan mereka. Fintech memberikan berbagai keuntungan atau efek positif bagi masyarakat seperti lebih luasnya akses masyarakat ke berbagai jasa keuangan yang sebelumnya sulit didapat, menurunnya biaya yang harus dikeluarkan untuk berbagai produk dan jasa keuangan, dan meningkatnya kompetisi antara perusahaan tradisional dengan fintech yang mendorong munculnya berbagai inovasi fintech lainnya.

Jenis-Jenis Fintech

Fintech memiliki berbagai area atau jenis kegiatan. Secara umum:

1. Robo Advisor

Robo advisor merupakan salah satu area terbesar dari fintech. Robo advisor merupakan jasa investasi online, dimana mereka memberikan pengguna serangkaian pertanyaan, dan kemudian menggunakan algoritma mereka untuk memberikan perencanaan investasi berdasarkan jawaban dari rangkaian pertanyaan tersebut.

Joy Schoffler, Executive Board Member dari FinTech Professional Association mengatakan bahwa: “Robo advisor menggantikan proses yang biasanya membutuhkan sebuah pertemuan dengan seseorang [penasihat keuangan] di kantor dan memindahkan proses tersebut ke peranti gerak yang terotomasi sehingga pengalaman tersebut [meminta nasihat keuangan] terasa lebih familiar dan tidak begitu mengintimidasi.”

2. Peminjaman Online dan Pinjaman Mahasiswa

Biasanya, orang-orang akan mencari bank ketika ingin meminjam uang. Namun bagi mereka yang tidak memiliki kredit yang “mengesankan” serta menginginkan proses peminjaman yang sederhana, fintech-lah solusinya. Fintech memiliki cara-cara untuk mengukur resiko pemberian pinjaman yang biasanya berbeda dengan bank.

Matthew Wong, analis riset senior di CB Insights mengatakan bahwa: “Startup yang bergerak di bidang peminjaman dana banyak bermunculan, salah satu alasannya adalah karena banyak bank yang “menghindar” [untuk meminjamkan uang] dan di saat yang sama, peluang bisnis yang besar di bidang tersebut.” Peminjaman online mencangkup dari pinjaman pribadi hingga me-refinance hutang yang dimiliki mahasiswa. Contoh dari perusahaan fintech ini adalah Taralite.

3. Mobile Payment

Di era digital ini, semua orang pasti menyukai yang namanya kemudahan. Sekarang ini kamu mungkin lebih sering menggunakan mobile payment untuk mentransfer uang, dibandingkan harus pergi ke ATM atau bank. Hal inilah yang menjadi salah satu alasan begitu banyaknya pilihan penyedia layanan mobile payment. Sebagai contoh, dompet digital seperti Apple Pay dan Google Wallet, prosesor pembayaran seperti PayPal, dan layanan transfer uang seperti TransferWise. Semua perusahaan ini berfokus pada satu hal, yaitu melakukan pembayaran secara digital.

4. Keuangan dan Tabungan Pribadi

Menyimpan uang tidak hanya bisa dilakukan di bank atau celengan. Kini, terdapat beberapa startup fintech yang bergerak di bidang micro saving. 2 contoh yang cukup populer di Amerika Serikat adalah Digit, dimana pengguna dapat mengotomasi proses menabung, dan Acorns yang dapat secara otomatis menginvestasikan uang receh pengguna.

5. Online Banking dan Budgeting

Fintech juga dapat menjadi solusi untuk online banking dan mengatur keuangan. Online bank di luar Indonesia seperti Chime atau Simple menghadiahi pengguna ketika menggunakan tabungan otomatis, serta menyediakan alternatif yang lebih murah dari bank-bank tradisional. Beberapa fintech juga membantu pengguna untuk mengatur keuangan mereka menggunakan tools online, contohnya adalah aplikasi lokal bernama Uang Ku – Expense Tracker dan Jojonomic – Personal Finance.

6. Asuransi

Proses pendaftaran asuransi mungkin masih dianggap sebagai proses yang sangat sulit bagi banyak orang. Namun beberapa startup ingin mengubah hal tersebut dengan meningkatkan kualitas layanan pelanggan dan mengurangi biaya yang dibutuhkan. Contoh dari perusahaan jenis ini yaitu JagaDiri. Walaupun masih sedikit, startup fintech yang menyediakan jasa asuransi kemungkinan akan terus bertambah di masa yang akan datang.

Nah, itulah berbagai informasi mengenai fintech, salah satu ranah bagi startup yang diperkirakan akan terus berkembang. Jika kamu tertarik untuk memulai startup jenis ini, hal yang perlu diingat adalah kamu harus menjamin bahwa segala layanan atau produk yang kamu sediakan aman, dapat dipercaya, dan memenuhi regulasi yang telah ditetapkan oleh OJK. Selain itu, tentu saja inovasi-inovasi yang berfokus untuk memudahkan berbagai kegiatan finansial menjadi kunci dari suksesnya fintech.